十年磨一剑,从63%增速到44%毛利,解码首航新能的“出海+分布式”增长密码

一家企业从创立到敲钟上市耗时多久算成功并没有标准答案,但十年左右的周期无疑是一个值得骄傲的成就。

3月24日,创业板上市公司首航新能(301658.SZ)正式开启申购,上市在即。

首航新能是2013年4月成立的,到现在差不多十二年,事实上,公司早在2022年6月就递交了招股书,要按这个节点算起来甚至还不到十年。

正所谓时来运转皆同力,一家公司如果能在这么理想的周期成功走向资本市场,一定是踩准了时代的节拍,首航新能作对了什么呢?

一、技术驱动+政策红利,年复合增速63%的底层逻辑

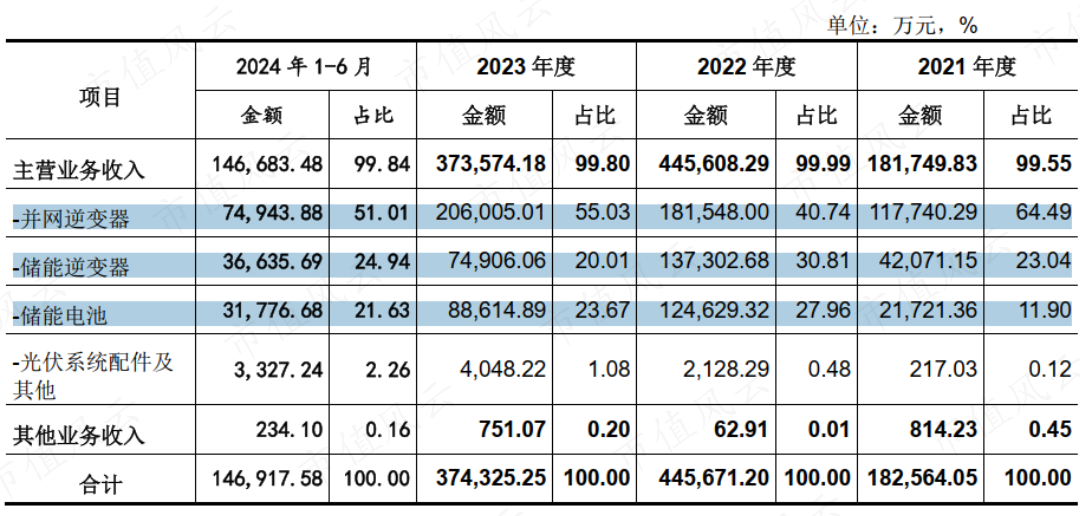

首航新能目前的核心产品主要包括组串式光伏并网逆变器、光伏储能逆变器及储能电池三大块,2023年营收贡献98.71%,2024年前三季度营收贡献97.58%。

(公司招股书)

首航新能自2013年成立起,就专注新能源电力设备的研发、生产、销售及服务。作为新手村新人,公司通过小功率并网逆变器刷新经验值,成功在行业站稳脚跟,并积攒成本优势竞争势能。

2015年,首航新能开始布局储能逆变器、储能电池的研发,并于2016年度推出储能逆变器机型,成为行业中较早推出储能逆变器产品的企业之一。

(公司招股书)

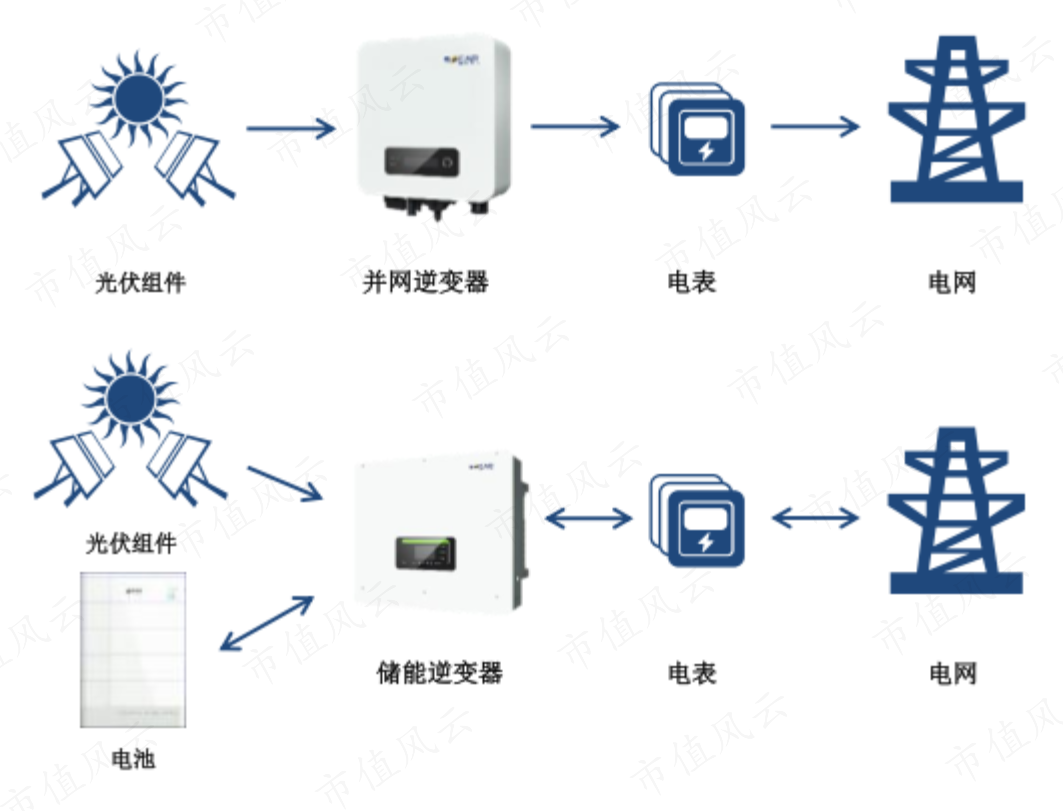

简单科普下什么是储能逆变器,储能逆变器将储能电池和电网进行连接,通过交直流电双向变换和对储能电池充放电过程的控制,实现发电系统余电存储,并在电能不足时进行释放供电。

区别于电流单向通过并网逆变器,储能逆变器需要实现双向电流变换,技术难度更大、安全性要求更高。

(公司招股书)

随着光伏补贴的逐渐取消,及欧盟“双反”到期,全球光伏发电由“扶持补贴”进入“平价上网”时代,行业也正式进入产品为王的时代,客户就在那里,凭本事拿下。

这一期间,首航新能产品迅速迭代、创新层出不穷,多种硬核产品先后推出。根据国际知名的电力与可再生能源研究机构Wood Mackenzie发布的研究报告,首航新能在2023年全球光伏逆变器市场出货量位列第十位,性能指标比肩同行。

(公司某型号光伏并网逆变器同可比公司参数对比)

在碳中和成为全球命题的当下,首航新能踩准的不仅是技术迭代的鼓点,更是中国制造从"世界工厂"向"解决方案输出者"转型的时代节拍:

2013年公司成立时,中国光伏装机量刚突破10GW;

2022年递交IPO时,这个数字已飙升到87GW;

2025年即将上市之际,中国光伏企业已拿下全球超80%市场份额。

2019年,首航新能的总营收为5.26亿,2023年总营收为37.43亿,计算下来的年营收复合增长率为63%。2023年,首航新能净利润3.41亿,是2019年的6.43倍,无论是营收还是利润增长都可以说是相当优异。

二、海外战略+分布式聚焦,毛利率45%的差异化路径

作为后起之秀,首航新能没有选择跟业内老前辈在国内竞争,而是在打磨出产品特色和成本优势后,选择了出海,境外收入对公司的营收贡献一度高达90%左右。

2023年,首航新能境外营收28.23亿,占比75.4%,2024年上半年境外营收12.20亿,占比83.1%。

(来源:Choice终端,制图:市值风云APP)

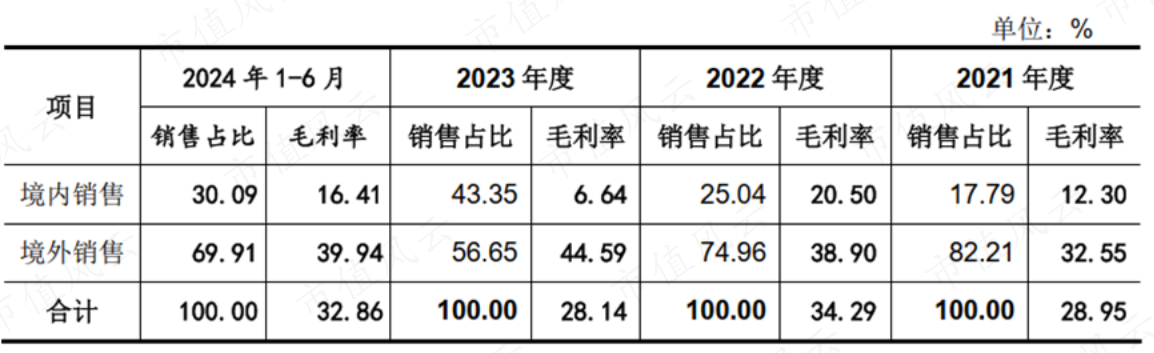

出海的第一个好处就是毛利率高,而且不是一星半点的高。公司境外市场的毛利率一般能比境内高出20个bp左右,2023年最夸张,境内业务毛利率只有6.64%,而境外竟高达44.59%,把隔壁小孩都馋哭了。

(公司招股书)

国内市场参与者更多,竞争更激烈是主要原因,这也足以说明公司一开始就避开老大哥们的锋芒,把海外市场作为主要竞争市场是多明智的选择。

(公司招股书)

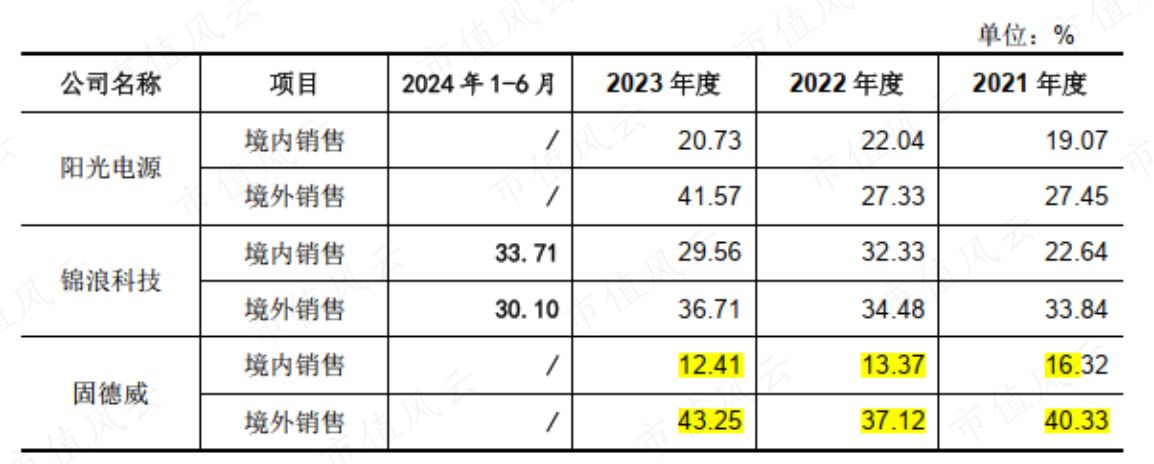

而且海外毛利率高这个事实也在众多上市公司得到印证,其中固德威收入来源跟公司最接近,因此境内、境外业务毛利率差异也最相似。

(公司招股书)

招股书申报期内,首航新能前五大客户的所在区域主要为欧洲(意大利、波兰、捷克)、巴西和印度;储能逆变器与储能电池的主要销售地区为意大利、德国、捷克、英国和波兰,更是全部集中在欧洲。

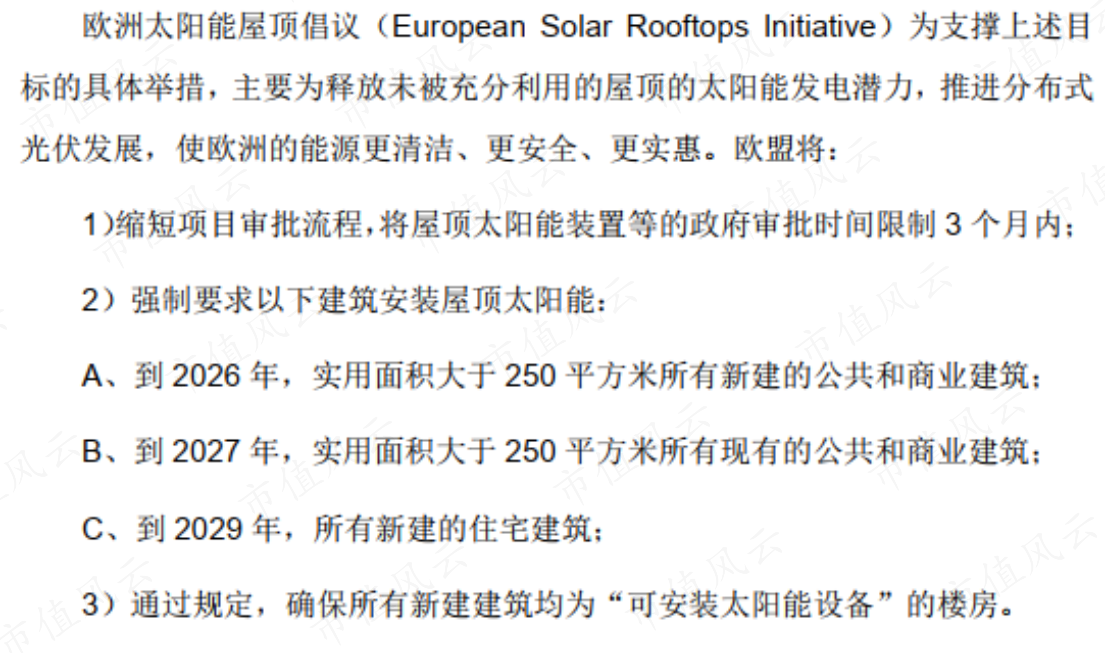

这也是一个关键点的知识点,因为能源安全、能源清洁和能源实惠,欧洲的光伏安装规模和渗透率一直走在全球前列,可以说是全球标杆,理所当然的酝酿着巨大的市场和机会。

为推进分布式光伏电站发展,欧盟将屋顶光伏项目审批时限压缩至3个月,并要求所有的新建、及具备安装经济价值的公共和商业建筑在特定时点都要完成屋顶太阳能的安装。

(公司招股书)

而在选择产品细分市场时,首航新能选择了适用于分布式光伏发电的组串式光伏并网逆变器,这跟欧洲地区分布式装机量更高有一定关系,截止2022年末欧洲分布式光伏累计装机量占总装机量约62%,但风云君认为这并不主要原因。

集中式大型光伏电站虽然听上去就是很大一笔直接订单,但一般采用招标方式集中采购,这对于当时还初出茅庐的首航新能来说,直接挤破头去跟老大哥们去抢去挣,显然是不明智的,最明智的做法就是避其锋芒。

相较于集中式大型光伏电站,分布式光伏电站占地面积少、建设周期短、初始投资小,能够实现“就近发电、就近并网、就近转换、就近使用”,特别适用于家庭及小型工商用户,这也是首航新能的主要目标客户群体。

(公司招股书)

另一方面,虽然分布式项目不如集中式订单来的爽快,但是分布式光伏用户具有较强的C端客户属性,终端用户适应了你的产品,认可你的产品质量后,"用户复购时更倾向于同一品牌产品,粘性更强,也给竞争对手的进入增加了难度。

而集中式光伏项目由于更在意性价比,反倒缺乏客户忠诚度。

之所以讨论客户忠诚度,主要是光伏逆变器跟另一个关键知识点有关。

根据权威第三方认证机构DNV的测算模型,组串式逆变器的使用寿命通常在10-12年,超过一半的组串式逆变器需要在14年内进行更换(集中式逆变器则需要更换部件),而光伏组件的运行寿命一般超过20年。

这意味着所有的光伏组件在运行寿命期内都要更换一次光伏逆变器,谁拥有客户黏性,谁未来的订单就更充沛。

三、装机量仅为目标的18%,存量替换与增量市场的双重红利

看到这里,肯定会有老铁有疑问,光伏行业现在竞争这么激烈,未来还会有这么旺盛的订单需求吗?

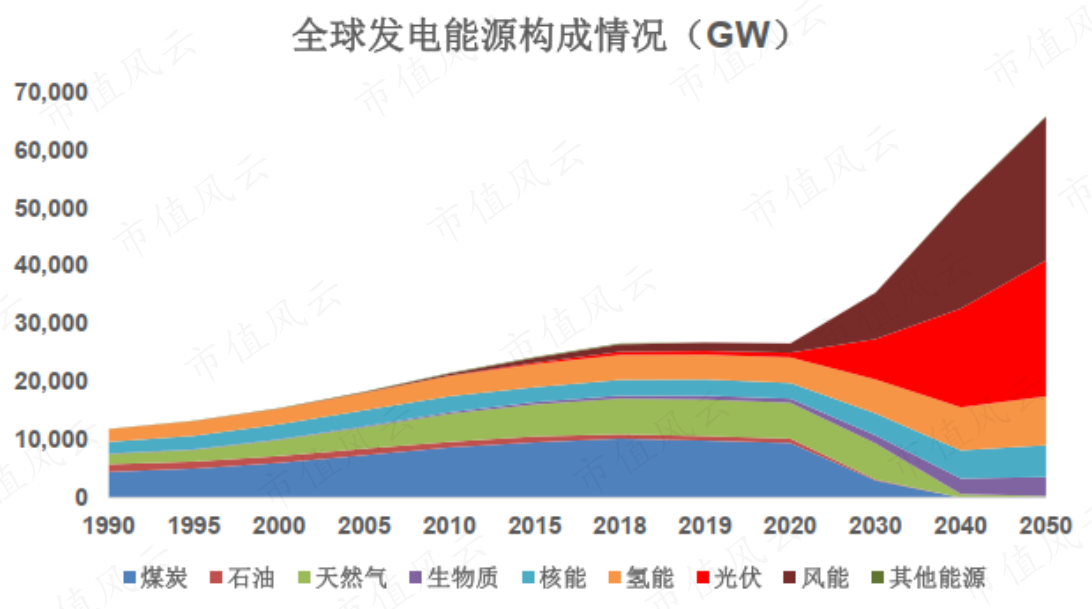

回答这个问题前,我们先看一张图,这是IEA以2050年全球范围内实现“碳中和”为目标进行的预测,届时全球光伏发电量约23,469GW,占各类能源发电总量的35%,其实只看图我们心里就有了答案。

(公司招股书)

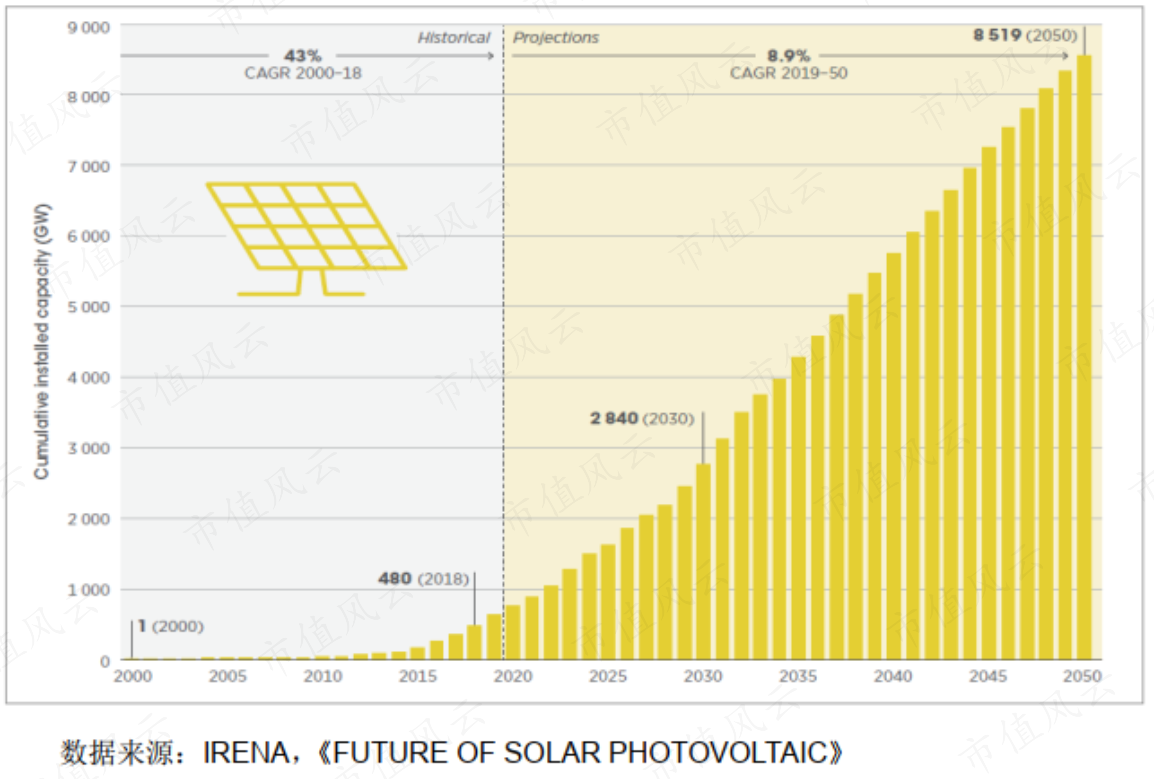

根据专业机构预测,到2030年和2050年,全球光伏累计装机量将分别达到2840GW和8519GW,截止2023年底,全球光伏累计装机量1546GW(中国光伏行业协会数据),约为2030年的54%,2050年的18%,未来空间肉眼可见。

根据IRENA的预测,2019年度至2050年度全球光伏累计装机量的年复合增长率达8.9%,注意,这里的限定词是累计装机量,还没有考虑更新置换需求。

(公司招股书)

除了增量空间,从全球来看,欧洲、美国、澳大利亚等发达国家及地区光伏发电起步较早,大规模光伏装机主要起步于2010年前后,自2020年开始,其光伏逆变器已进入置换周期。

按照组串式逆变器的使用寿命为10年进行预测,上述2011年度至2015年度新增光伏装机量将对应2021年度至2025年度的光伏逆变器的置换需求,合计约182.9GW,这对于把欧洲市场作为大本营的首航新能无疑更是个好消息。

(公司招股书)

展望未来,首航新能计划从三方面发力,一是朝“光储一体化”方向持续迭代,扩大、丰富储能产品的规模和产品线,并拓展工商业大型地面电站市场。

二是积极拓展北美、日韩等光伏发达国家市场和中东、南美等新兴光伏市场,在国外做出竞争优势后,还计划在国内跟传统巨头们掰一掰手腕。

最后,公司还计划继续加大光储数字能源相关应用领域的研发投入,开发新的增长曲线。

在碳中和的大背景下,能源安全、能源清洁和能源实惠将是每一个国家的战略制高点,首航新能的成长史正是中国新能源产业链完成价值攀升的微观写照。

当资本市场为首航新能打开大门时,我们看到的不仅是一家企业的上市,更是一个产业时代的资本注脚。